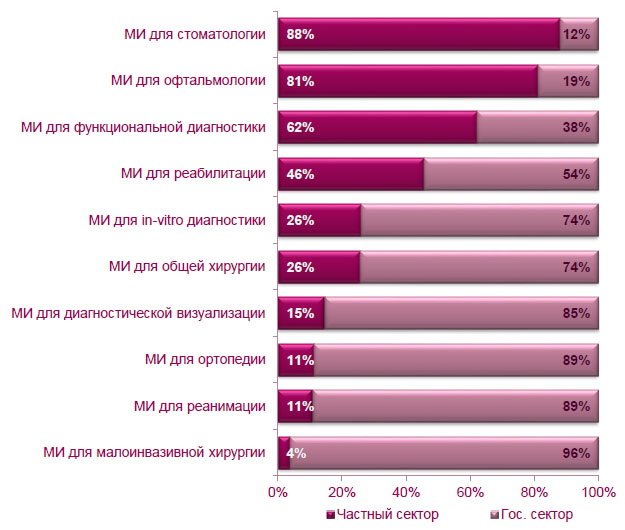

Рисунок 1 – Структура потребления по группам МИ в России, 2013 год

Высокую долю в частном потреблении в Офтальмологии

обеспечивают контактные линзы. В функциональной диагностике – тонометры. В

клинической диагностике и стоматологии сильно развиты частные организации.

Таблица 2 – Структура потребления МИ в частном и государственном секторе

| Частный сектор | Гос.сектор | Рынок в целом | |

| МИ для диагностической визуализации | 13% | 6% | 11% |

| МИ для in-vitro диагностики | 24% | 22% | 23% |

| МИ для малоинвазивной хирургии | 15% | 2% | 11% |

| МИ для общей хирургии | 11% | 10% | 10% |

| МИ для реанимации | 9% | 3% | 7% |

| МИ для ортопедии | 5% | 2% | 4% |

| МИ для реабилитации | 5% | 12% | 7% |

| МИ для функциональной диагностики | 2% | 7% | 3% |

| МИ для офтальмологии | 1% | 15% | 5% |

| МИ для стоматологии | 1% | 20% | 6% |

| Прочие МИ | 15% | 3% | 12% |

| ВСЕГО | 100% | 100% | 100% |

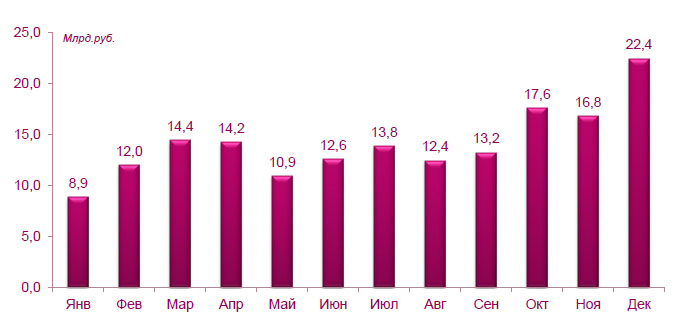

По-прежнему спрос на медицинские изделия в основном удовлетворяется за счет импортной продукции – доля импорта в 2013 году составила 82%.

Рисунок 2 – Динамика импорта МИ, 2013 год

Динамика импорта не характерна для предыдущих лет, в которые четвёртый квартал характеризовался значительным ростом поставок, обусловленным закрытием государственных контрактов. В первую очередь такой формат имеют государственные контракты на поставку медицинской техники и оборудования.

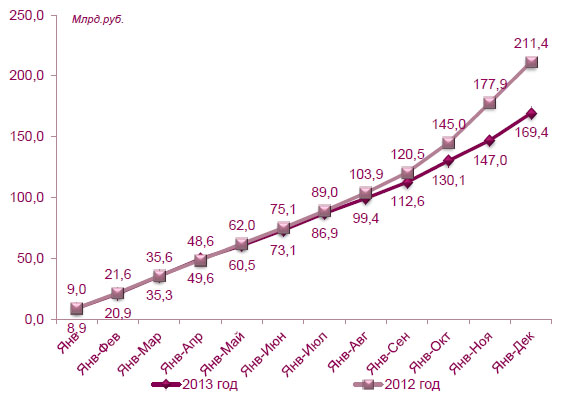

Рисунок 3 – Динамика импорта МИ накопительным итогом, 2012-2013 год

Объём импорта в 2013 году также сократился в сравнении с

предыдущим годом. Суммарно за год импорт упал на 20% по отношению к 2012

году.

Общее падение спроса на медицинское оборудование выразилось в сокращении

числа контрактов, исполнение которых пришлось на конец года. Разрыв в

динамике импортных поставок наметился во втором полугодии.

При этом важно отметить, что объёмы импорта в начале 2013

года отчасти обусловлены продолжавшимся с 2012 года закрытием ранее

заключённых контрактов. В итоге импорт в размере порядка 10-12 млрд. рублей

в первом квартале 2013 года не связан с поставками под контракты,

заключённые в 2013 году, и не участвует в балансе потребления за 2013 год.

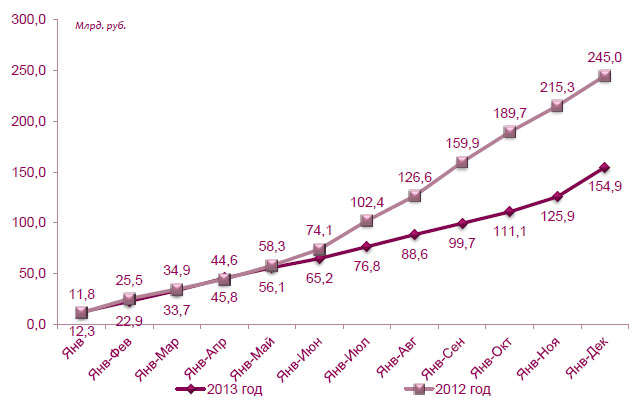

Как и в предыдущие годы, ключевое влияние на динамику потребления, несмотря

на окончание региональных программ модернизации здравоохранения, оказывают

государственные закупки. Их доля составила в 2013 году более 72%.

После существенных инвестиций в государственную систему

здравоохранения, конкуренция со стороны государственных ЛПУ существенно

выросла, и они играют всё более заметную роль в оказании платных услуг

населению. Рост оснащенности государственных медицинских учреждений снизил

спрос непосредственно на услуги частных медицинских центров. Этот фактор

замедляет темпы развития частной медицины.

В сегменте государственных закупок сокращение потребления в 2013 году по

сравнению с 2012 годом чётко обозначилось уже в конце второго квартала.

Так, объём заключенных государственных контрактов в период январь-май 2013

года составил порядка 56 млрд. руб., что сопоставимо с объёмами 2012 года

(58 млрд. руб. за период январь-май). Но уже в период июнь-декабрь

отставание от графика 2012 года составило более 50%.

Рисунок 4 – Динамика государственных закупок МИ накопительным итогом,

2012-2013 год

В итоге за 2013 год падение объёма государственных закупок составило 37% от показателей 2012 года. В первую очередь за счёт сокращения спроса на оборудование. При этом динамика потребления расходных материалов сопоставима в 2013 году с предыдущим годом.

Некоторое оживление рынка в конце 2013 года (декабрь) следует связывать со стремлением государственных заказчиков приобрести медицинские изделия в рамках процедур 94-ФЗ, в связи с вступлением в силу новой версии закона о государственных закупках 44-ФЗ. Таким образом, в конце 2013 года фактически была реализована часть потребности в МИ на 2014 год. Этот фактор также снижает вероятность увеличения закупок в 2014 году по сравнению с 2013 годом.

Крупнейшими сегментами рынка медицинских изделий в 2013 году

являются «МИ in-vitro диагностики», «МИ для нейрохирургии и ССХ», «МИ для

общей хирургии». Существенно сократилась доля сегментов, где основные объёмы

связаны с приобретением оборудования.

Источник: MDpro