Российский рынок медицинских изделий

2013 - первая половина 2014

гг.

2. Общие показатели российского рынка медицинских изделий в 2014 году

Динамика и структура рынка в 2014 году

В период 2011-2012 годов объем потребления медицинских

изделий в России существенно вырос. Рост составил 57,1 млрд. руб. (29,2%).

Первое полугодие 2014 года по итоговым объёмам потребления остаётся на

уровне 2013 года. Существенно сократился экспорт МИ, произведённых в России.

Таблица 3 – Основные показатели российского рынка МИ в первом полугодии 2014 года

| Показатели | Сумма за 2013 год (млрд. руб.) | Примечание |

| Общее потребление МИ | 112,9 | Конечные цены с НДС |

| Потребление МИ в государственном секторе | 81,4 | Конечные цены с НДС |

| Потребление МИ в частном секторе | 31,5 | Конечные цены с НДС |

| Российское производство | 11,2 | Цены франко-завод |

| Экспорт из России (без учёта реэкспорта) | 1,4 | Таможенная стоимость |

| Импорт в Россию | 73,6 | Таможенная стоимость |

Около половины объёмов потребления (~13,5

млрд. руб. за полгода 2014) в частном секторе складывается за счёт

потребительских расходов в сегментах физиотерапии, офтальмологии,

стоматологии, а также за счёт приобретения аппаратов для измерения на дому

кровяного давления и уровня сахара в крови, а также расходных материалов к

ним. В этих сегментах доля частного потребления составляет 50-70% от общих

объёмов потребления.

Также значительный вклад (~11,7 млрд. руб. за

полгода 2014) в частное потребление медицинских изделий и расходных

материалов даёт сегмент in-vitro диагностики, где уже сейчас частные

лаборатории обеспечивают, по разным оценкам, 35-50% всех анализов. Эти

оценки подтверждаются при балансовом сопоставления объёмов импорта, данных о

производстве внутри России и данных о потреблении в государственном секторе

изделий и расходных материалов in-vitro диагностики.

По-прежнему, ключевое влияние на динамику потребления, несмотря на окончание

региональных программ модернизации здравоохранения, оказывают

государственные закупки. Их доля составила в первом полугодии 2014 года

более 75%.

После существенных инвестиций в государственную систему здравоохранения, конкуренция со стороны государственных ЛПУ существенно выросла, и они играют всё более заметную роль в оказании платных услуг населению. Рост оснащенности государственных медицинских учреждений снизил спрос непосредственно на услуги частных медицинских центров. Этот фактор замедляет темпы развития частной медицины.

По-прежнему спрос на медицинские изделия в основном удовлетворяется за счет импортной продукции – доля импорта в первой половине 2014 года составила 86,8%. Объём импорта в 2014 году сравним с динамикой 2013 года; объёмы поставок находятся примерно на том же уровне, что и в прошлом году.

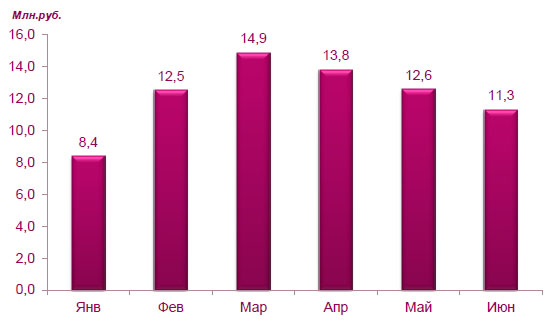

Рисунок 5 – Динамика импорта МИ, 6 мес. 2014 года

В итоге, за период январь-июнь импорт в денежном выражении практически повторил показатели 2013 года.

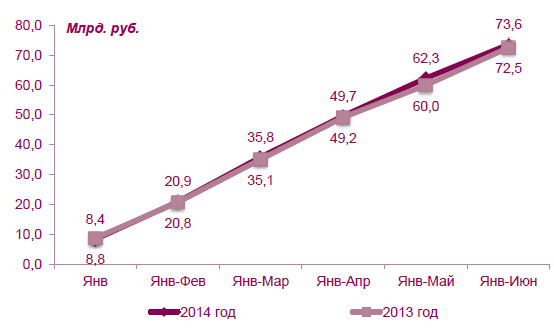

Рисунок 6 – Динамика импорта МИ накопительным итогом, 6 мес. 2013-2014 года

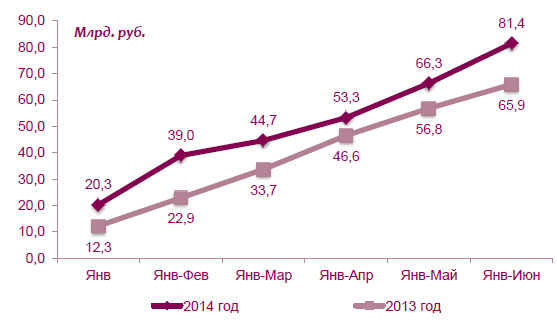

В отличие от динамики импорта, объём государственных закупок

МИ в первом полугодии 2014 года испытывал серьёзные колебания.

При этом если объём заключенных государственных контрактов в период

январь-июнь 2014 года на 24% превысил показатель аналогичного периода 2013

года, то объём импорта в 2014 году остался практически на уровне 2013 года.

При сохранении баланса импорта и внутреннего производства и, учитывая

обычные сроки исполнения государственных контрактов, можно ожидать

увеличение импорта во второй половине 2014 года – будут осуществляться

поставки по контрактам, заключённым в январе-феврале. Рост импорта во втором

полугодии 2014 года будет компенсировать рост закупок (контрактования) в

первом полугодии 2014 года.

Рисунок 7 – Динамика государственных закупок МИ накопительным итогом, 6 мес.

2013-2014 года

С другой стороны, с учётом отмеченных выше особенностей января-февраля 2014 года в части заключения государственных контрактов, можно говорить о «лишних» 12-15 млрд. рублей, фактически перетянутых на начало 2014 года. Государственные заказчики, стремясь провести тендерные процедуры в рамках 94-ФЗ, реализовали часть своей потребности в МИ на 2014 год уже в конце 2013 года (объявление торгов) – начале 2014 года (заключение гос.контрактов).

Отсутствие фактора вступления в силу 44-ФЗ не привело бы к

такому перетягиванию, и указанные 12-15 млрд. рублей были бы размещены и

законтрактованы поэтапно в течение всего 2014 года, а не сжаты в

январе-феврале. При снятии этого эффекта видно, что естественные объёмы

потребления за первое полугодие 2014 года фактически повторяют показатели

аналогичного периода 2013 года. В связи с этим можно говорить о стагнации

спроса на медицинские изделия.

В негативных общеэкономических условиях в 2014 году отсутствуют предпосылки

к резкому восстановлению потребления медицинских изделий до конца 2014 года.

Таким образом, объёмы потребления по итогам всего 2014 года с высокой

вероятностью останутся на уровне 2013 года.

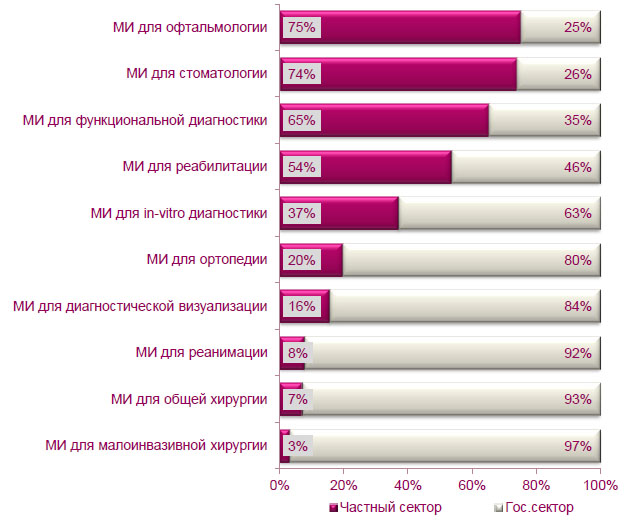

Крупнейшими сегментами рынка медицинских изделий в 2014 году являются «МИ in-vitro диагностики», «МИ для малоинвазивной хирургии», «МИ для общей хирургии».

Рисунок 8 – Структура потребления по группам медицинских изделий в России, 6

мес. 2014 года

Высокую долю в частном потреблении в Офтальмологии обеспечивают контактные линзы. В функциональной диагностике – тонометры. В клинико-диагностике и стоматологии сильно развиты частные организации.

Таблица 4 – Структура потребления МИ в частном и государственном секторе

| Частный сектор | Гос.сектор | Рынок в целом | |

| МИ для диагностической визуализации | 4% | 8% | 7% |

| МИ для in-vitro диагностики | 37% | 25% | 28% |

| МИ для малоинвазивной хирургии | 1% | 16% | 12% |

| МИ для общей хирургии | 3% | 17% | 13% |

| МИ для реанимации | 2% | 7% | 6% |

| МИ для ортопедии | 4% | 6% | 6% |

| МИ для реабилитации | 13% | 4% | 7% |

| МИ для функциональной диагностики | 8% | 2% | 3% |

| МИ для офтальмологии | 12% | 2% | 4% |

| МИ для стоматологии | 14% | 2% | 5% |

| Прочие МИ | 1% | 12% | 9% |

| ВСЕГО | 100% | 100% | 100% |

Источник: MDpro